Un momento adecuado para liquidar, disolver o dejar inactiva una sociedad que ya no desarrolle actividades puede ser en el cierre del ejercicio económico. Por este motivo hoy desde SBM Sociedades, empresa especialista en la venta de sociedades mercantiles en toda España, le ofrecemos un artículo sobre qué significa dejar inactiva una sociedad y cómo hacerlo en un solo click.

¿Liquidar, disolver o dejar inactiva una sociedad?

Liquidar o disolver una sociedad es el proceso por el cual se extingue de forma definitiva la entidad, haciéndola desaparecer a todos los efectos como persona jurídica.

Cuando se deja inactiva una sociedad, esto significa reducir las obligaciones formales resultantes de los costes de mantener en funcionamiento la entidad, sin necesidad de su extinción. En muchas ocasiones, es el paso previo ante ciertos devenires de acontecimientos que puedan afectar negativamente la sociedad.

De esta forma, salvo excepción, se reducen las obligaciones a:

- Presentación en el Registro Mercantil de las Cuentas Anuales.

- Presentación del Modelo 200 de liquidación del Impuesto sobre Sociedades.

Para dejar inactiva una sociedad basta con un click; un simple paso siempre que disponga de certificado electrónico y rellene de forma básica el Modelo 036 de la AEAT.

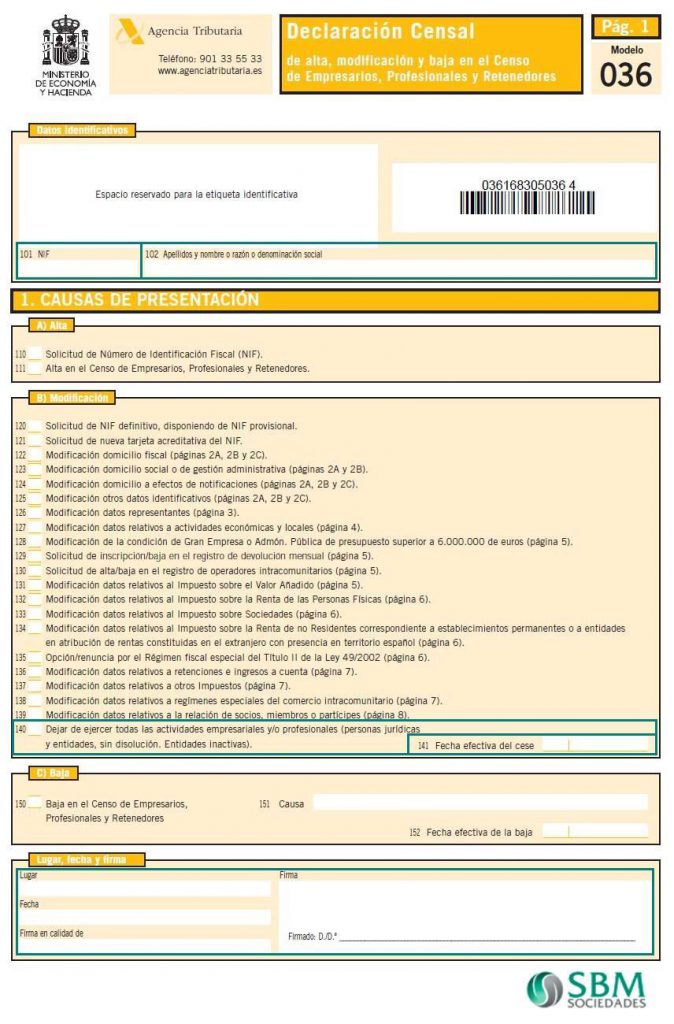

A continuación, se muestra el formulario del modelo 036, con los campos específicos a rellenar marcados para dejar inactiva una sociedad.

Como se puede observar, el proceso es muy sencillo. Marcando la casilla 140 “Dejar de ejercer todas las actividades empresariales y/o profesionales” e indicando en la casilla 141 la fecha efectiva del cese de la actividad, con un solo click firmará el Modelo y la sociedad quedará inactiva a efectos fiscales.

Si desea reactivar la sociedad, basta con presentar de nuevo el Modelo 036 y marcar la casilla 127 de la página 4 del Modelo.

¿Por qué hacerlo antes de terminar el año?

Si se deja inactiva una sociedad antes de que el año finalice, las obligaciones fiscales relacionadas con el mes o trimestre en curso deberán realizarse igualmente, siendo las últimas declaraciones o autoliquidaciones a efectos de la inactividad de la entidad.

Existirá también la obligación de presentar declaraciones o resúmenes anuales correspondientes al ejercicio en el que se ha producido la baja censal de la actividad.

Si quiere saber más sobre cómo dejar inactiva su sociedad, o sobre qué le implica al administrador hacerlo antes de que termine el año, puede solicitar nuestro asesoramiento. En SBM Sociedades somos expertos en Constitución y venta de Sociedades en toda España, con más de 10 años de experiencia en el sector.